贷款知识

个人借贷知识问答 借款放款全流程合规指南

在个人资金周转的场景中,个人借贷相关问题始终是大众关注的重点,很多人分不清个人借款、个人借钱、个人贷款的核心区别...

私人借贷知识问答 借款放款合规实操全指南

在民间资金周转中,私人借贷相关的问题始终是大众关注的重点,很多人分不清私人借款、私人借钱、私人放款的核心要点...

小额短期借贷知识问答 正规公司选择与申请指南

在小额短期借贷的相关咨询中,个人短期贷款、小额借贷的申请条件,助贷公司排名的参考方法,私人借贷公司与短期借贷...

空放与应急借贷知识问答 企业个人合规实操指南

在企业经营周转和个人资金应急的场景中,空放借贷与应急借贷成为高频选择,大家常咨询企业大额空放的申请条件...

征信不良应急借钱知识问答 无征信借贷渠道合规指南

在资金急用且征信不佳的情况下,征信不好哪里可以借钱急用、征信差有逾期哪里可以借钱急用啊成为高频求助问题...

小额短期借贷知识问答 机构选择与申请实操指南

在小额短期借贷的相关咨询中,个人短期贷款的申请条件与流程、助贷公司排名的科学参考方法、私人借贷公司和短期借贷...

征信不良借贷知识问答 抵押无抵押放款实操指南

征信不良人群在有资金需求时,在征信不好哪里可以贷款是最核心的问题,同时还会关注无抵押贷款征信不好能下款的...

私人放款借贷知识问答 不看征信渠道与合规甄别指南

在私人放款相关的借贷咨询中,不看征信私人放款的合规性、小贷公司私人放款的操作标准、私人老板借钱的实操注意事项...

贷款业务

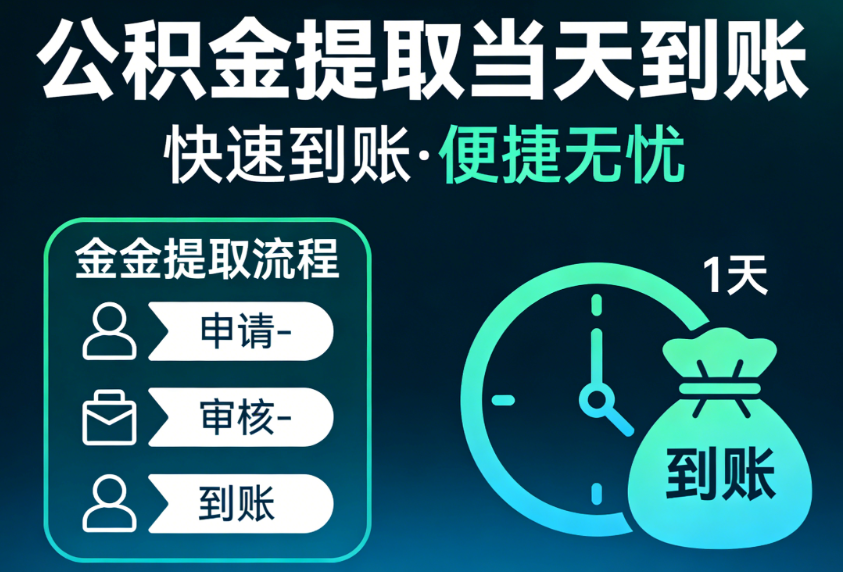

公积金提取问答指南 一次性办理与合规咨询全解

在公积金使用过程中,公积金提取与公积金提现的办理细节、公积金怎么一次性提取的政策要求、公积金一次性提取流程...

小额短期借贷全攻略 正规公司选择与借款技巧

在日常资金周转、突发应急的场景中,急需用钱短借、小额借钱成为高频需求,个人短期贷款与小额借贷凭借灵活、高效...

公积金提取全攻略 一次性办理与合规咨询指南

在公积金业务办理中,公积金提取和公积金提现的实操问题、公积金怎么一次性提取的政策要求、公积金一次性提取流程...

公积金提取知识问答 实操流程与合规指南

在公积金使用的相关咨询中,公积金提取/公积金提现的流程、公积金怎么一次性提取的条件、公积金一次性提取能取多少...

征信不良借贷攻略 抵押无抵押放款渠道全解析

在资金周转遇阻且征信存在瑕疵时,在征信不好哪里可以贷款成为很多人的核心疑问,无论是想找抵押贷款公司办理抵押贷款...

公积金提取实操问答 一次性提取与合规办理指南

在公积金办理的相关问题中,公积金提取/公积金提现的操作方法、公积金怎么一次性提取的具体要求、公积金一次性提取...

企业应急资金攻略 大额空放与短借借贷全解析

在企业经营与个人生活中,突发的资金缺口常需快速解决,企业大额空放、应急借钱、应急短借成为高频选择,应急借贷...

个人借贷新规解读 2026短借放款全攻略

在日常资金周转、应急消费的需求下,个人借款、个人借贷成为大众解决资金问题的常见方式,个人放款、个人借钱...

相关问题解答

上海低息长期贷款年限选择专业指南

为您提供全方位的贷款年限选择咨询服务

一、上海低息长期贷款年限选择的重要性

在上海这座国际化大都市,无论是企业经营还是个人消费,资金需求都是普遍存在的。选择合适的贷款年限,不仅关系到每月的还款压力,更直接影响着整个贷款周期的总成本。上海低息长期贷款年限选择服务,正是为了帮助广大借款人做出最明智的决策而设立的专业咨询服务。

当前上海贷款市场利率持续走低,优质客户经营贷年化利率已低至2.35%-2.5%,这为借款人提供了难得的低成本融资窗口。然而,低利率并不意味着可以随意选择贷款年限。贷款年限的选择需要综合考虑资金用途、还款能力、投资回报率、年龄限制、房产剩余使用年限等多重因素。一个合理的贷款年限方案,可以让您在享受低利率红利的同时,最大化资金使用效率。

二、上海贷款年限选择的核心考量因素

在进行贷款年限选择时,我们需要从以下几个维度进行全面分析:

- 月供承受能力:贷款年限越短,月供越高;贷款年限越长,月供越低。需要根据您的月收入水平和支出情况,选择不会造成过大还款压力的贷款年限。

- 总利息成本:从纯利息支出角度看,贷款年限越长,总利息支出越多。以100万贷款、年化4%利率为例,5年期总利息约20万,而20年期总利息可能达到90万以上。

- 资金使用效率:如果您的投资回报率高于贷款利率,选择较长的贷款年限可以将更多资金留在手中进行投资,实现资金增值。

- 年龄限制:一般要求贷款到期时借款人年龄不超过65-70周岁,年龄较大的借款人可能需要缩短贷款年限。

- 房产剩余使用年限:房产抵押贷款年限受房龄影响,一般要求贷款年限加房龄不超过50年。

- 市场利率走势:如果预期未来利率下行,选择浮动利率的长期贷款可能更划算;如果预期利率上行,固定利率的长期贷款可以锁定成本。

三、不同贷款年限方案的对比分析

以上海地区常见的房产抵押贷款为例,假设贷款金额200万元,年化利率2.35%,我们来对比不同贷款年限的月供和总利息:

- 5年期等额本息:月供约35,680元,总利息约14.1万元,适合现金流充裕、希望快速还清贷款的借款人。

- 10年期等额本息:月供约18,760元,总利息约25.1万元,适合收入稳定、希望平衡月供压力和总成本的借款人。

- 20年期等额本息:月供约10,428元,总利息约50.3万元,适合月供压力敏感、希望最大化资金流动性的借款人。

- 20年期先息后本:月供约3,917元(仅利息),到期一次性还本,总利息约94万元,适合有持续经营能力、资金使用效率高的企业主。

四、上海低息长期贷款年限选择的个性化建议

每个人的财务状况和资金需求都是独特的,因此贷款年限选择没有标准答案。我们建议您在做决策前,充分考虑以下个性化因素:

对于上班族或收入稳定的个人,建议选择等额本息还款方式,贷款年限10-20年为宜。这样既能保证月供在可承受范围内,又能逐步减少债务压力。如果您的收入预期增长较快,可以选择较短的贷款年限,如5-10年,以降低总利息支出。

对于企业主或个体经营者,如果您的投资回报率明显高于贷款利率,建议选择先息后本的长期贷款,如10-20年期。这样可以最大化资金使用效率,将更多资金用于企业经营和投资。但需要注意的是,先息后本到期需要一次性归还本金,需要提前做好资金规划。

对于年龄较大的借款人,建议选择与退休年龄相匹配的贷款年限。例如,如果您今年55岁,建议选择10-15年期贷款,确保在退休前能够还清贷款或做好还款安排。

五、我们的专业服务优势

上海低息长期贷款年限选择服务团队拥有丰富的行业经验,与上海地区多家银行和金融机构建立了深度合作关系。我们可以为您提供以下专业服务:

- 免费贷款方案评估:根据您的财务状况和资金需求,免费为您评估最优贷款方案。

- 多家银行产品对比:我们与工商银行、建设银行、农业银行、中国银行等数十家银行合作,可以为您对比不同银行的贷款产品和利率。

- 一对一专属顾问:每位客户配备专属贷款顾问,全程跟进贷款申请流程,确保审批顺利。

- 快速审批通道:通过我们的银行合作渠道,可以加快贷款审批进度,最快3-7个工作日放款。

- 贷后管理服务:贷款发放后,我们继续为您提供还款提醒、提前还款咨询等贷后服务。

六、如何联系我们

如果您正在为上海低息长期贷款年限选择而困惑,欢迎随时联系我们。我们的专业团队将根据您的具体情况,为您提供个性化的贷款方案建议。您可以通过以下方式联系我们:

访问我们的官方网站 速借钱官网 了解更多贷款产品信息,或直接拨打我们的服务热线进行咨询。我们承诺为您提供专业、高效、透明的贷款咨询服务,帮助您选择最适合的贷款年限,实现资金规划的最优化。

我们的服务优势

在线客服

专业贷款顾问一对一服务